")

")

")

")

Teknoloji dünyası ve medyası bir vakitler yalnızca PC donanımları ve konsol haberleri yapıyordu. Akabinde akıllı telefonlar kesimi ele geçirdi ve haberler o tarafa kaydı. Artık ise neredeyse tüm başlıklar bir halde yapay zeka etrafında şekilleniyor. Yalnızca haberler değil, teknolojinin kendisi de inanılmaz bir formda bu başlığı tüketiyor. Bu tüketimin en sert hissedildiği alanlardan biri ise bellek pazarı.

Yapay zeka bilgi merkezlerinde kullanılan GPU’ları ve hızlandırıcıları besleyen DRAM türevlerine yönelik talep o kadar yükseldi ki, başka kullanım alanlarına ayrılan bellek arzı daraldı ve fiyatlar süratle tırmandı. Counterpoint Research bilgilerine nazaran, DRAM fiyatları sadece içinde bulunduğumuz çeyrekte yüzde 80 ila 90 ortasında artış gösterdi.

Büyük yapay zeka donanım üreticileri 2028’e kadar çip tedariklerini teminat altına aldıklarını açıklasa da ferdî bilgisayar üreticilerinden tüketici elektroniği markalarına kadar geniş bir kesim hudutlu arz ve yükselen maliyetlerle karşı karşıya.

Peki kesim bu noktaya nasıl geldi ve çıkış yolu ne kadar yakın?

Uzmanlara nazaran mevcut tablo, DRAM dalının tarihî “bolluk ve daralma” döngüsü ile ölçeği gibisi görülmemiş yapay zeka altyapı yatırımlarının çarpışmasının bir sonucu. Yeni üretim kapasitesi ve yeni teknolojiler devreye girse bile arzın talebe yetişmesi yıllar alabilir. Dahası, yapay zeka tarafında önemli bir duraksama yaşanmadığı sürece fiyatların yüksek kalmaya devam etmesi bekleniyor.

HBM nedir ve neden bu kadar kritik?

Arz-talep istikrarını altüst eden ana öge, yüksek bant genişlikli bellek olarak bilinen HBM (High Bandwidth Memory) teknolojisi. HBM, Moore Yasası’nın yavaşlayan ivmesine karşı DRAM sanayisinin geliştirdiği üç boyutlu çip paketleme yaklaşımına dayanıyor.

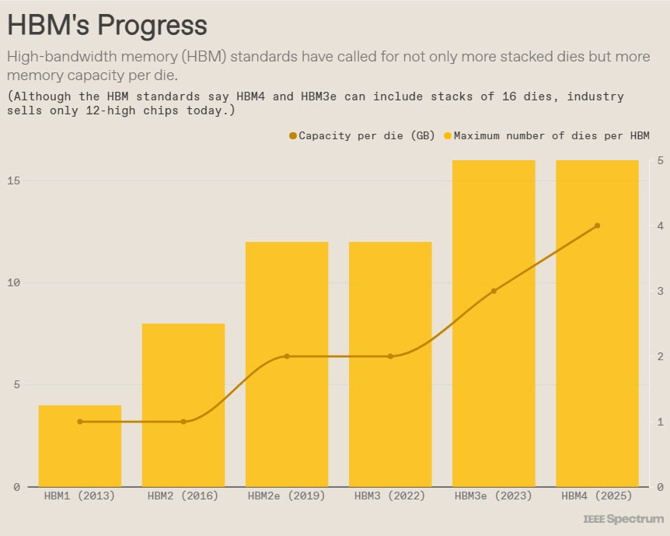

Bir HBM çipi, inceltilmiş ve “die” olarak isimlendirilen en fazla 12 DRAM katmanının üst üste istiflenmesiyle oluşturuluyor. Her bir katmanda, silikonun içinden geçen dikey kontaklar, yani TSV (Through-Silicon Via) yapıları bulunuyor. Bu katmanlar, TSV’lerle hizalanmış mikroskobik lehim topları aracılığıyla birbirine bağlanıyor. Yaklaşık 750 mikrometre kalınlığındaki bu yapı, alt kısımda yer alan ve bellek katmanları ile işlemci ortasında data akışını yöneten taban zarı üzerine oturtuluyor.

Bu karmaşık yapı, GPU ya da diğer bir yapay zeka hızlandırıcısının sadece birkaç milimetre yakınına konumlandırılıyor ve iki bileşen ortasında 2.048 adede kadar mikrometre ölçekli irtibat kuruluyor. Çoklukla işlemcinin iki yanına yerleştirilen HBM modülleriyle birlikte GPU ve bellek tek bir paket halinde sunuluyor.

Bu kadar sıkı ve ağır temasın maksadı “bellek duvarı” olarak isimlendirilen darboğazı aşmak. Büyük lisan modellerini çalıştırmak için gereken saniyede terabaytlar düzeyindeki bilgi akışını GPU’ya vaktinde ve güç verimli biçimde ulaştırmak kritik ehemmiyet taşıyor. Bellek bant genişliği, LLM’lerin performansını belirleyen temel sınırlayıcılardan biri pozisyonunda.

HBM aslında on yılı aşkın müddettir piyasada. Fakat yapay zeka modellerinin boyutu büyüdükçe bu teknolojinin ehemmiyeti de dramatik biçimde arttı. Bunun bedeli ise yüksek. SemiAnalysis datalarına nazaran HBM, klasik bellek çeşitlerine kıyasla yaklaşık üç kat daha değerli ve paketlenmiş bir GPU’nun maliyetinin yüzde 50’sinden fazlasını oluşturabiliyor.

Döngüsel yapı

Bellek ve depolama pazarını yakından izleyen uzmanlar, DRAM kesiminin son derece döngüsel bir yapıya sahip olduğu konusunda hemfikir. Büyük üretim tesislerinin (fab) maliyeti 15 milyar doların üzerine çıkabiliyor. Bu nedenle şirketler kapasite artırımı konusunda temkinli davranıyor ve çoklukla bunu lakin yüksek kâr devirlerinde finanse edebiliyor.

Ancak yeni bir fabrikanın inşası ve tam kapasite üretime geçmesi en az 18 ay sürebiliyor. Bu da birçok vakit yeni kapasitenin, birinci talep patlamasının akabinde devreye girmesine ve piyasada arz fazlası yaratarak fiyatları aşağı çekmesine yol açıyor.

Mevcut döngünün başlangıcı COVID-19 periyoduna kadar uzanıyor. Tedarik zinciri aksaklıklarından kaçınmak ve uzaktan çalışma dalgasına ahenk sağlamak isteyen Amazon, Google ve Microsoft üzere hiper ölçekli bilgi merkezi şirketleri büyük ölçüde bellek ve depolama eseri stokladı. Bu durum fiyatları üst taşıdı.

Ancak 2022’de tedarik şartlarının olağanlaşması ve data merkezi yatırımlarının yavaşlamasıyla bellek fiyatları sert biçimde geriledi. 2023’e kadar süren bu sakinlik devrinde Samsung üzere büyük üreticiler üretimi yüzde 50 oranında azaltma yoluna gitti. Dalda ender görülen bu adım, fiyatların üretim maliyetinin altına inmesini engellemeyi amaçlıyordu.

2023’ün sonlarında toparlanma işaretleri görülse de, şirketler yeni kapasite yatırımı konusunda son derece ihtiyatlı davrandı. 2024 ve 2025’in büyük kısmında yeni üretim kapasitesine yönelik yatırım hudutlu kaldı. Tam da bu periyotta yapay zeka data merkezi yatırımlarında devasa bir patlama yaşandı.

Data Center Map bilgilerine nazaran dünya genelinde şu anda planlama evresinde ya da inşaat halinde olan yaklaşık 2.000 yeni data merkezi bulunuyor. Tüm bu projelerin hayata geçmesi, halihazırda yaklaşık 9.000 tesis düzeyindeki global kapasitede yüzde 20’lik bir artış manasına geliyor.

7 trilyon dolarlık harcama görünüyor

McKinsey’e nazaran mevcut sürat korunursa şirketler 2030’a kadar bilgi merkezi yatırımları için 7 trilyon dolar harcayacak. Bunun 5,2 trilyon dolarlık kısmı yapay zeka odaklı bilgi merkezlerine ayrılacak. Bu bütçenin 3,3 trilyon doları ise sunucular, bilgi depolama sistemleri ve ağ ekipmanlarına gidecek.

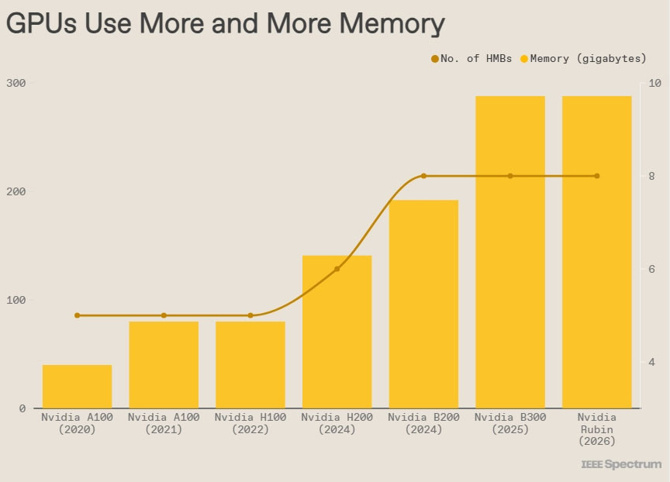

Bu patlamanın en büyük kazananı elbet Nvidia oldu. Şirketin bilgi merkezi gelirleri, 2019’un son çeyreğinde 1 milyar doların biraz üzerindeyken, Ekim 2025’te sona eren çeyrekte 51 milyar dolara ulaştı. Bu büyüme sürecinde sırf kullanılan DRAM kapasitesi artmakla kalmadı, GPU başına düşen DRAM yonga sayısı da yükseldi.

Yeni tanıtılan B300 GPU, her biri 12 DRAM katmanından oluşan sekiz adet HBM yongası kullanıyor. Emsal bir yaklaşım rakiplerde de görülüyor. Örneğin AMD’nin MI350 GPU’su da sekiz adet 12 katmanlı HBM çipiyle geliyor.

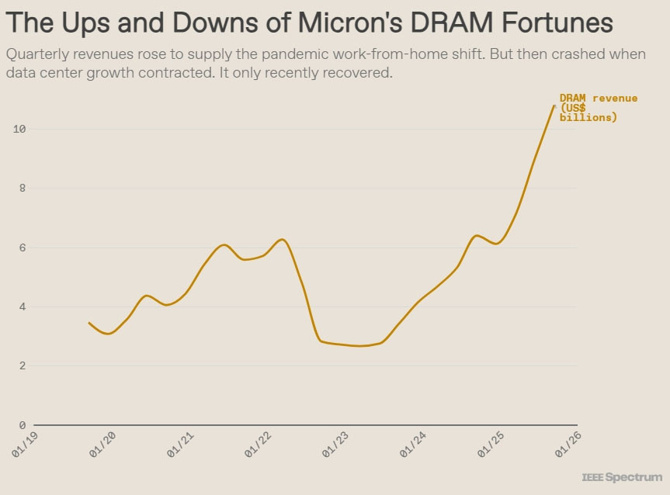

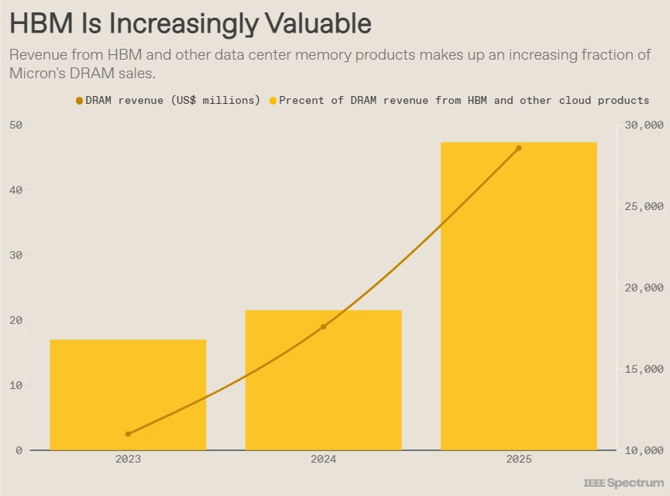

Bu gelişmeler, DRAM üreticilerinin gelir dağılımını da değiştirdi. SK Hynix ve Samsung’un akabinde kesimin üçüncü büyük üreticisi olan Micron, 2023’te DRAM gelirlerinin sadece yüzde 17’sinin HBM ve bulut odaklı bellekten geldiğini, bu oranın 2025’te neredeyse yüzde 50’ye ulaştığını açıkladı.

Micron’un öngörüsüne nazaran HBM pazarının toplam büyüklüğü 2025’te 35 milyar dolar düzeyindeyken, 2028’de 100 milyar dolara ulaşacak. Bu sayı, 2024’teki toplam DRAM pazarının tamamından daha büyük bir hacme işaret ediyor. Şirket idaresine nazaran kesim genelinde talep, öngörülebilir gelecekte arzı kayda paha ölçüde aşmaya devam edecek.

Teknoloji nereye gidiyor?

Bellek arzındaki daralmayı aşmanın iki temel yolu var. Birincisi kapasiteyi artırmak, ikincisi ise teknolojik yeniliklerle verimliliği yükseltmek.

Mkecon Insights ekonomisti Mina Kim’e nazaran dal her iki seçeneği de masada tutuyor lakin ölçek küçültmenin giderek zorlaşması, üreticileri daha çok gelişmiş paketleme teknolojilerine yöneltiyor. Kim, DRAM’de klasik küçülme suratının yavaşladığını ve bu nedenle dalın ileri paketleme tahlilleriyle performans artışı sağlamaya çalıştığını belirtiyor. Lakin bu yaklaşımın değerli bir sonucu var. Daha fazla DRAM katmanı kullanmak, yani aslında toplam bellek tüketimini artırmak.

Küresel bellek ve depolama pazarının büyük kısmını Micron, Samsung ve SK Hynix denetim ediyor. Üç şirketin de yeni fab ve tesis yatırımları sürüyor. Buna karşın, devreye alınacak kapasitelerin kısa vadede fiyatları aşağı çekmesi beklenmiyor.

Micron, Singapur’da inşa ettiği HBM fabrikasında üretime 2027 yılında başlamayı planlıyor. Şirket ayrıyeten Tayvan’da PSMC’den satın aldığı tesisi yine yapılandırıyor. Bu fabrikanın 2027’nin ikinci yarısında üretime geçmesi hedefleniyor. ABD’nin New York eyaletindeki Onondaga County’de temeli atılan yeni DRAM fab kompleksi ise lakin 2030’da tam kapasiteye ulaşacak.

Samsung, Güney Kore’nin Pyeongtaek kentindeki yeni tesisinde üretime 2028’de başlamayı planlıyor. SK Hynix ise ABD’nin Indiana eyaletine bağlı West Lafayette bölgesinde HBM ve paketleme tesisleri kuruyor. Bu yatırımların 2028 sonuna kadar üretime geçmesi bekleniyor. Şirketin Cheongju’da inşa ettiği HBM fabrikasının ise 2027’de tamamlanması öngörülüyor.

Bu takvimler göz önüne alındığında, arz tarafında manalı bir rahatlamanın yakın vadede gerçekleşmesi güç görünüyor. Intel CEO’su Lip-Bu Tan, geçtiğimiz hafta düzenlenen Cisco AI Summit’te DRAM piyasasına ait değerlendirmesinde, “2028’e kadar rahatlama yok” tabirini kullandı.

Yeni tesislerin devreye girmesi birkaç yılı bulacağından, arz artışı büyük ölçüde mevcut üreticilerin kademeli kapasite artırımları ve verimlilik güzelleştirmelerine bağlı olacak.

Peki yeni tesisler devreye girdiğinde fiyatlar düşer mi? Ekonomik tarih bu mevzuda temkinli olunması gerektiğini gösteriyor. Fiyatlar çoklukla yükselirken süratli, düşerken ise epey yavaş hareket eder. Üstelik bilgi süreç gücüne yönelik talebin “doymak bilmez” düzeyde olması, DRAM’in bu genel eğilimin dışında kalmayacağını düşündürüyor. Diğer bir deyişle, arz artsa bile fiyatların gerilemesi vakit alabilir.

Öte yandan teknoloji tarafında da HBM’nin silikon tüketimini daha da artırabilecek gelişmeler gündemde. Yeni kuşak HBM4 standardı, 16 adede kadar DRAM katmanının üst üste istiflenmesine imkan tanıyor. Yeni tahlillerde ise çoğunlukla 12 katman kullanılıyor. 16 katmana geçişin önündeki en büyük mahzurlardan biri, istifleme teknolojisi ve ısı idaresi.

SK Hynix, advanced MR-MUF (mass reflow molded underfill) ismi verilen üretim süreci sayesinde ısı iletiminde avantaj sağladığını argüman ediyor. Daha uzun vadede ise “hibrit bağlama” (hybrid bonding) olarak bilinen alternatif bir çip istifleme teknolojisi dikkat çekiyor. Bu metot, katmanlar ortasındaki dikey arayı neredeyse sıfıra indirerek hem ısı iletimini düzgünleştirme hem de performansı artırma potansiyeli sunuyor.

Samsung araştırmacıları 2024 yılında hibrit bağlama tekniğiyle 16 katmanlı bir HBM yığını üretmeyi başardıklarını duyurdu. Araştırmacılar, 20 katmana ulaşmanın da erişilemez olmadığını belirtiyor. Bu cins gelişmeler, HBM başına kullanılan silikon ölçüsünü daha da artırarak DRAM talebini üst çekebilir.

Dahası Samsung, zHBM ve cHBM olarak isimlendirdiği yeni gelişmiş tahliller üzerinde şimdiden çalışıyor. HBM4E için birinci örneklerin de bu yıl çıkması bekleniyor. HBM5 ve HBM6 standartları için de süreç süratle ilerliyor. Hybrid Bonding’in yerini bu türevlerde Wide TC Bonder alacak üzere görünüyor.